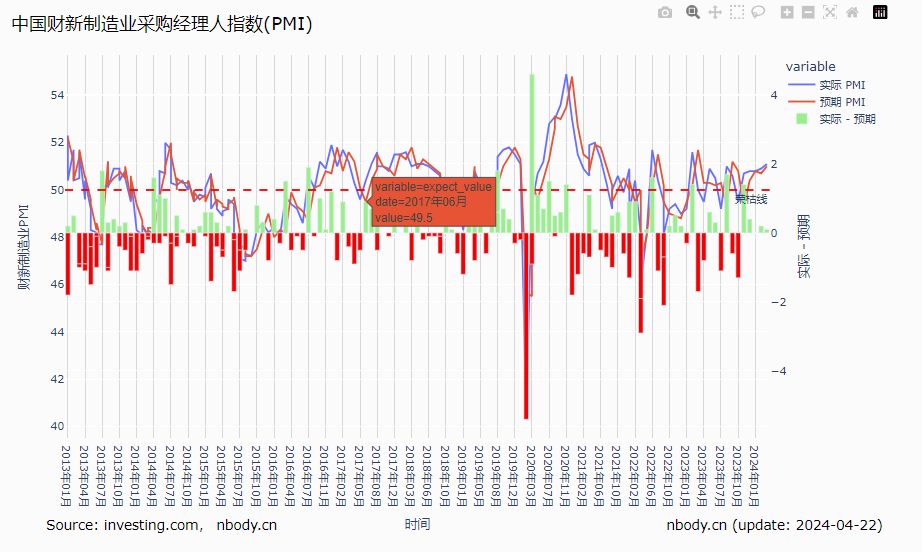

宏观观察:

周末官方PMI数据显示制造业6月与5月持平,49.5,位于荣枯线之下;服务业PMI低于上月和预期的51.1,位于50.5,非常接近荣枯线。而今天早上公布的财新制造业PMI却创了三年新高,落于51.8,略高于上月的51.7,以及预期的51.5。财新服务业PMI则要等到周三。

和上个月一样,官方制造业PMI和财新制造业PMI再一次给予了两个不同的答案。官方数据显示制造业处于紧缩周期,而财新数据则处于扩展周期。这个不同其实并不表示结果是相悖的,而是其数据来源、样本规模的差异所导致的。

| 官方PMI | 财新PMI | |

| 统计机构 | 国家统计局 | 财新网与Markit |

| 数据来源 | ●3000家以上 ●大中型企业 | ●500家以内 ●中小企业 ●集中在沿海地区,较多外贸企业(未经证实) |

| 企业类型 | 国有企业、集体企业、股份制企业、外商投资企业、 私营企业 | 私营企业为主 |

| 统计方法 | 两者相同 | 两者相同 |

所以如果结合上表对于两个PMI对于数据来源的不同以及上两个月贸易数据的突出表现,我们可以得出这么一个结论:这两个月经济整体确实不够喜人,但是对外贸易开始复苏。这也印证我们上篇blog所写的观点。同时其实与市场5月下旬开始下跌对应。

7月除了正常关注的一些数据外,例如CPI、房价外,还有二季度GDP,以及即将召开的三中全会。6月是房地产救市政策发布以来的第一个完整自然月,希望能够有所好转(房价仿佛放缓)。同时希望这些三中全会能够释放更多市场积极政策,虽然目前从很多媒体上没有看到什么大胆积极的预测。

主要指数分析:

今天港股休市,没有北向,本以为市场会低迷一天。但是今日市场上午交投低迷,下午开始情绪好转。上证暂时离3000点只有一步之遥,这是关键点位。这里要决定是返回上面震荡中枢,还是3000点确认一下想继续下跌。中证1000、沪深300、A50目前全部处于支撑位。我认为短期底部的概率大一点。看明天北向回归,是否能带上3000点。

波动率预测:

波动率预测低位

建议:

继续5成以上持仓,不加仓