继穆迪在2023年12月给予中国长期信用负面(negative)展望(outlook)后,4个月后,三大国际评级机构之一的惠誉再次给予一个负面展望。相信很多人看了负面这个词后,都会有一种背后发凉的感觉。到底这代表着什么?今天我们就历史数据和资本市场的表现来分析一下。并且我会将这块数据长期放在网站“宏观”板块中持续更新。

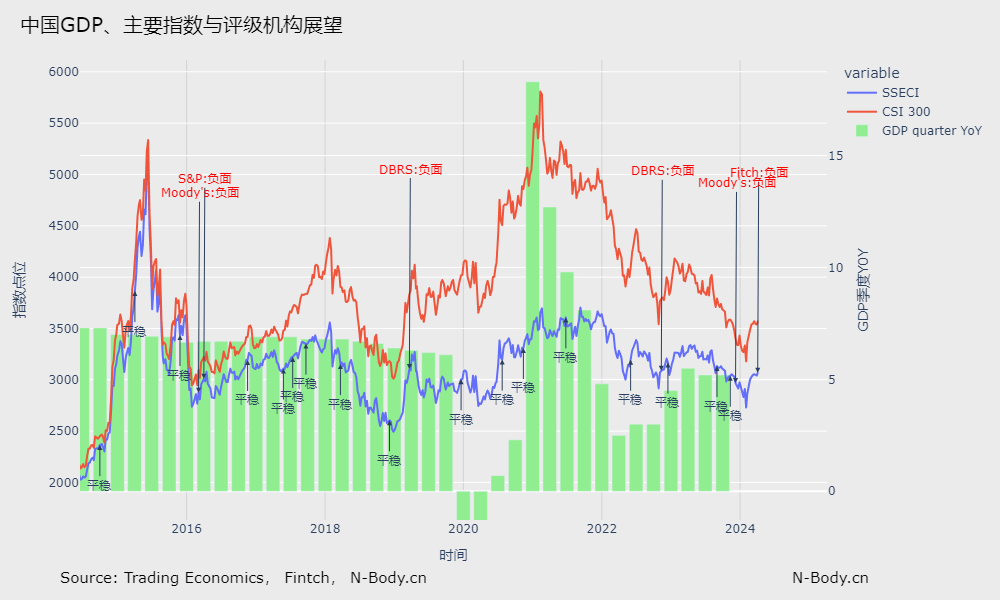

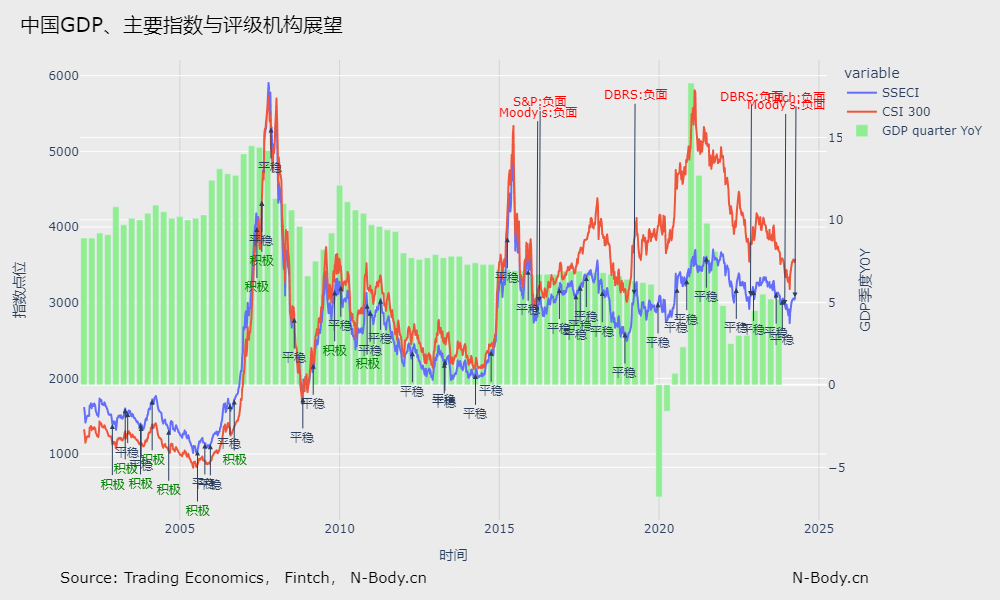

对于经济层面的分析和解释,太复杂和冗余,因为我相信大部分人还是比较关心资本市场的表现。所以我收集了近20多年数据(上证、沪深300的周线、评级机构的报告、以及中国季度GDP的同比年增幅)进行了比较,相信这幅图能够说明很多问题。

一、我们看到评级机构在16年以来(截至发稿),一共给予了中国6次负面展望。巧的是,每次负面展望的时候,都是指数在3000点保卫战的时候(3000点上下浮动)。在此期间,中国经济持续扩张(除2020-2022年特殊时期,经济波动比较大以外)。并未发生经济衰退与主权信用违约的情形。并且就算是长期展望,也是会经常更新的(通常为一年)。

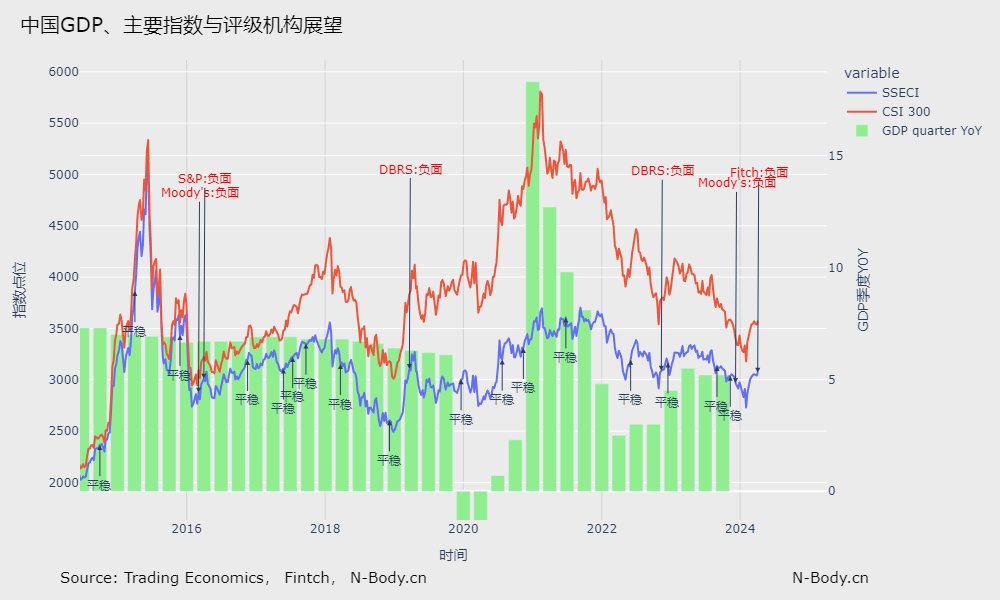

二、负面展望后,对二级市场的影响。最后两次负面发生在近期,没有足够信息来佐证。所以我们只看前4次。首先,2015年全球金融海啸后,中国GDP增速确有放缓,但仍然维持较高的增速。上证从5000多的高点持续下跌9个月至3000点左右,此时标普和穆迪给出了负面展望。接下去,指数从3000点连续上涨将近2年,沪深300至4380点(涨幅约46%),上证至3560点(涨幅约18%)。然后下跌至2019年年初。到了19年3月,晨星(DBRS)给予了中国负面展望评级。指数经过大约1年左右的盘整后,之后就是2020年特殊时期,指数再次上涨。

从08年金融海啸的经验和摆在我们面前数据来看,评级机构的展望确实存在很大的滞后性,往往在资本市场都已经充分定价许多“糟糕的情形”后,才“马后炮”似的给予一个负面展望。而此时,可能负面情绪都已经发酵了到顶点,到了所谓的“别人恐慌,我贪婪”的时候。评级机构再不更新一个“负面”展望都已经说不过去了。

三、从图上看,相比较三大评级机构,这第四大评级机构DBRS的评级似乎更具参考性。2019年4月,DBRS给予负面评级后,主要指数确实1年时间内处于盘整略微下行的阶段。2022年12月,DBRS给予负面评级后,指数有过2个月的上涨,随即有20%-30%的下行。而最新DBRS给予的评级是2023年11月给出的平稳(stable)展望(见我们统计的下表)。

总结:

负面展望并不能作为一个对资本市场表现或者经济悲观预期的预期,根据评级机构的滞后性,我们只能当作负面展望是给予对经济发展现状的一个阶段性小结,甚至有可能是一个短期见底的信号(但这不是指数触底的必要或充分条件)。