题记

非常喜欢的一部电影:《白银帝国》,讲述的是一个金银复本位制度时期下一个家族资本“穷则独善其身,富则兼济天下”的仁义道德故事。而这种故事仿佛从来都是来源于生活,高于生活。在现代资本市场中,电脑屏幕成为了资本最后的一层遮羞布:只有穷的天天想着兼济天下,富的永远独善其身。

(图:白银帝国电影海报,resource:wiki)

正文:

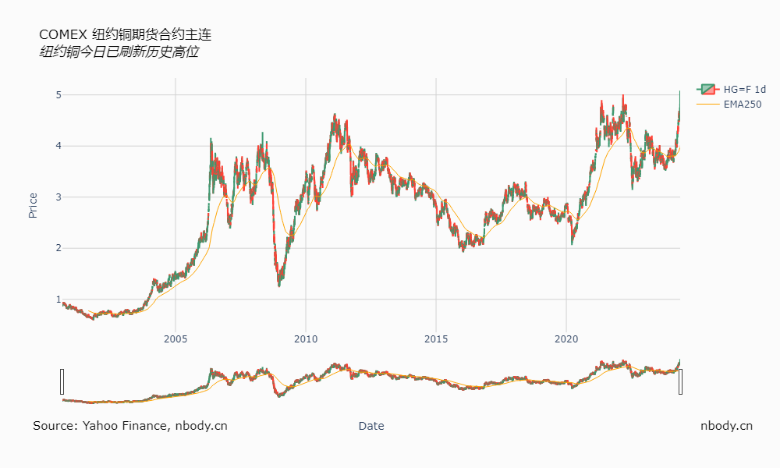

昨天,纽约铜已经创下历史新高,截至发稿,盘中最高点5.128美元/磅,折合约11305美元/吨。年初至今,累涨约30%,如果从今年最低点(2月初)计算,截至目前已经涨近40%,在大宗商品中,涨幅排首位。沪铜今年以来累涨约20%,现价82890/吨。日内振幅高达6.5%。

黄铜现在的涨幅,不禁让人有一种“美元即将脱钩黄金,锚定黄铜”的错觉。为何铜能够在今年脱颖而出,遥遥领先?需求和供给在哪里?背后是什么力量在博弈?我的建议是什么?我们今天简单盘一盘。

一、铜的属性、储量和产量

铜(Cu),原子序数29,是自然界中可以直接使用的一种天然金属,人类应用铜已经有上万年的历史。因其延展性好,导热性和导电性高,在电缆、电气和电子元器件中广泛应用。同时,铜是耐用金属,可以多次回收而无损其机械性能。

(图:纯铜,resource:wiki)

虽然铜的使用已经有万年的历史,但其实我们现在使用的铜,有95%其实是1900年后开采的,超过半数的铜是2000年后开采的。铜在地球上的总储量十分巨大,但由于需求和开采价值的原因,目前只有一小部分(相比较巨大的储量而言)在开采。上面也说到,铜是耐用金属,且可以多次回收,在现有使用的铜原料中有相当一部分来源于回收。据统计,当前已开采的铜里,有约80%的铜仍在使用。

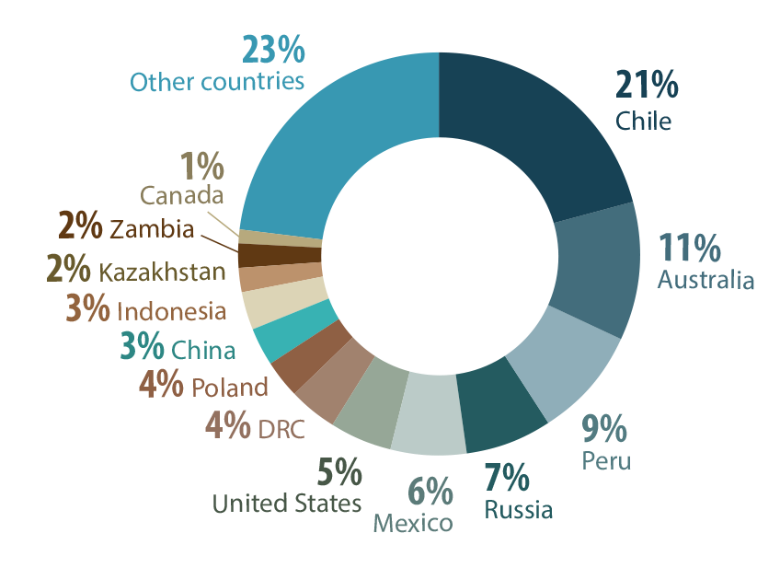

储量分布方面,排名前4的国家合计包揽了约一半的储量,分别是智利(21%)、澳大利亚(11%)、秘鲁(9%)、俄罗斯(7%)。

(图:全球铜储量分布(按国家,2022年),resource:加拿大政府网站)

我国在铜储量比例排名中,仅排第9位,占比3%。

二、铜的供给与需求

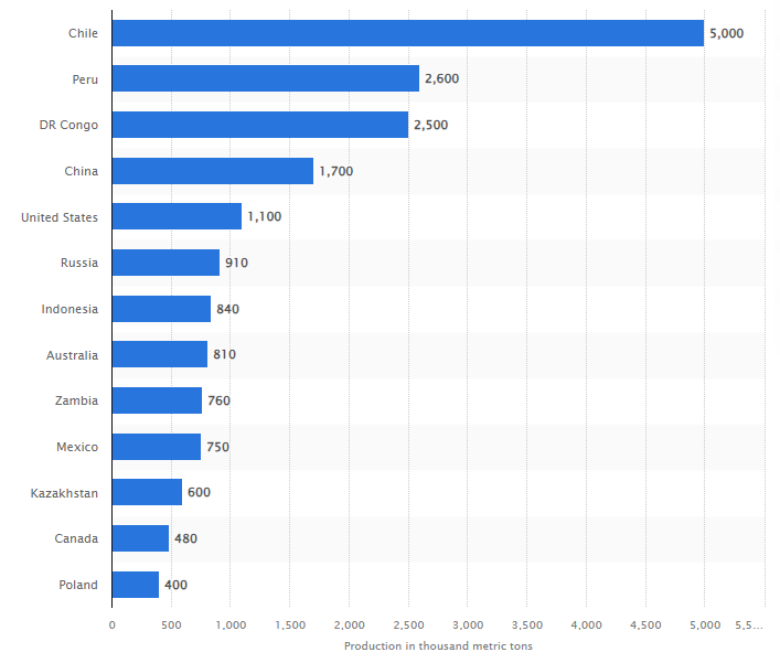

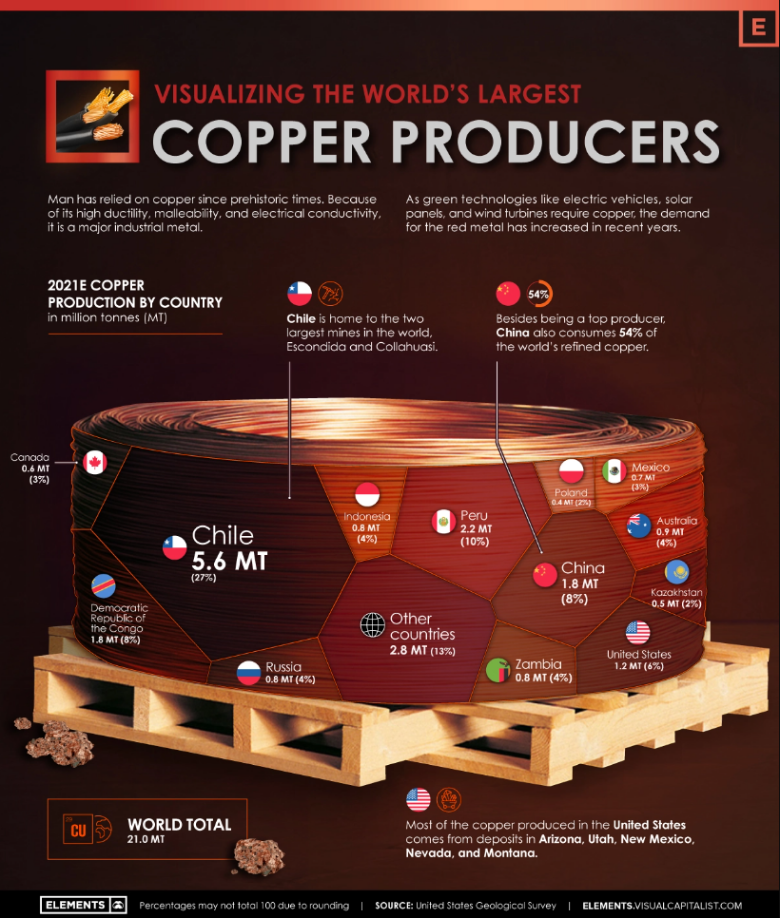

我国虽然在全球储量分布中不占优势,仅占比3%,但是在世界矿产铜产量上遥遥领先,排在全球第4。2023年中国矿产铜年产量170万吨(不仅2023年,2012年以来,常年就是在170万吨左右)。前3名合计产量约1000万吨,分别是智利、秘鲁、刚果。

(图:全球矿铜产量分布(按国家,2023年),resource:statista)

精炼铜,是经过提炼和加工后制成的纯铜金属。其主要有两个来源,一个是矿石,一个是回收废料。

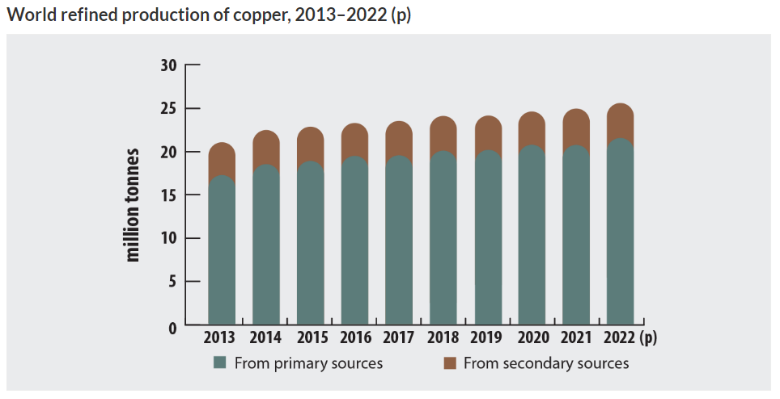

目前世界精炼铜产量约2110万吨,其中18%来源自回收废料,其余都来自于矿石的提炼和加工。

(图:世界精炼铜产量,resource:加拿大政府网站)

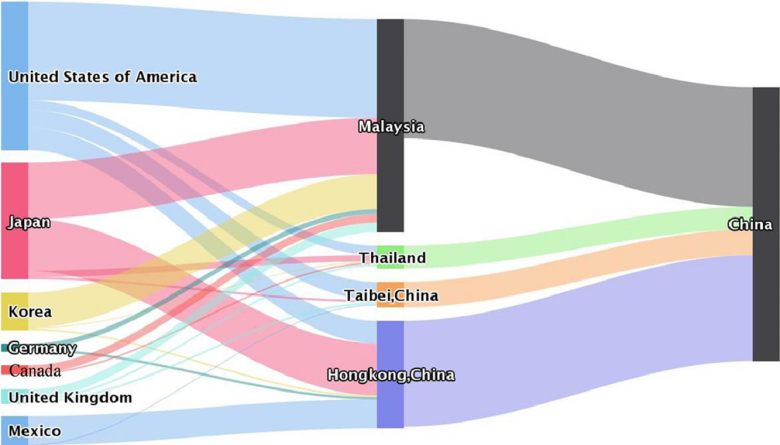

我国是世界上最大的精炼铜生产国,真正的遥遥领先。2023年,我国精炼铜产量1200万吨,占全球精炼铜产量的44%,是第2名智利的6倍之多。由于自身矿铜的产量相对较低,我国主要依赖进口和废料回收。

(图:我国废铜的进口正在由于进口限制,从发达国家转为发展中国家,规模逐年减少,resource:The impact of China’s import ban on global copper scrap flow network and the domestic copper sustainability)

与迅速增长的工业需求相比,铜的供应增长却并不明显,全球铜矿产量近年来整体波动不大,2002-2022 年全球铜矿产量的 CAGR 为 2.4%,铜库存延续低位。

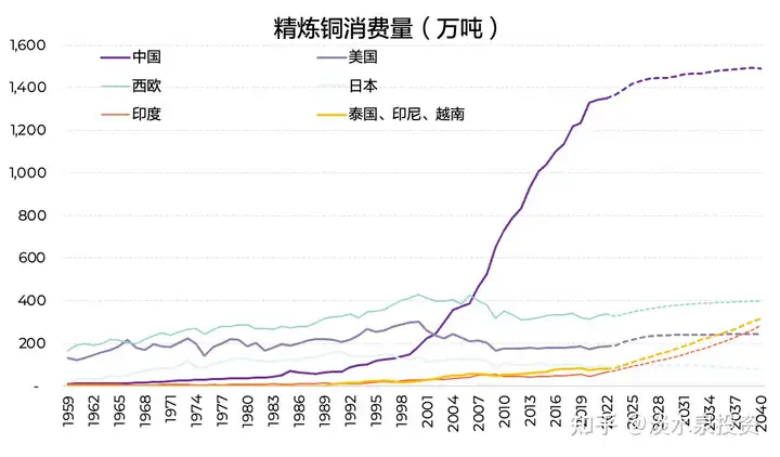

我国每年自己产出这么多精炼铜,但是实际上这还满足不了我们的消费量。2023年,我国精炼铜消费量为1465.1万吨,占了全球精炼铜产量的55%。欧美合计只占了全球消费量的不到30% 。

(图:全球铜产量和消费量,resource:世界经济论坛)

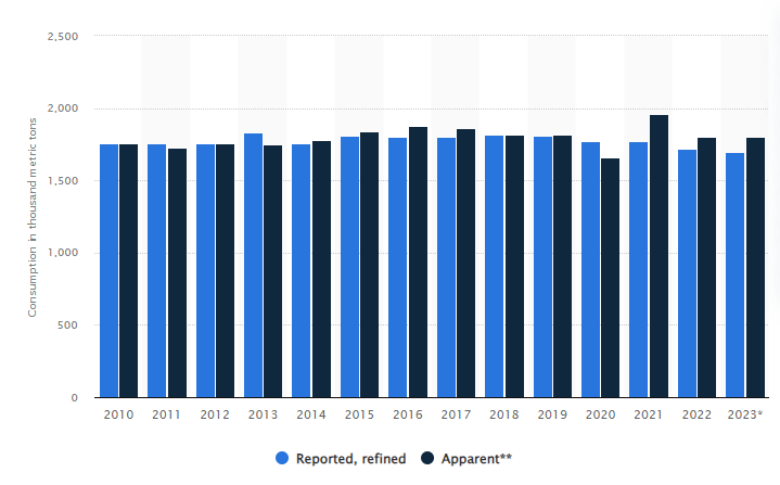

(图:美国2010年-2023年铜年消费量目前每年稳定在175万吨, resource:statista)

(图:中国持续上升的精炼铜消费量,resource:伍德麦肯锡)

近年来,我国大力发展的基建,以及房地产板块对铜的需求本身非常旺盛。加之现在新能源产业的加速,对铜的消费量更是与日俱增,正在逐渐成为铜需求增长的主要驱动来源。预计2027年,铜的需求将会因为太阳能、风能系统的建设增加56%(International Copper Association数据)。

另外,电动车产业的快速发展也是铜需求增长的驱动力之一。根据ICSG数据,传统汽车的生产一般需要23kg每车的铜,而电动车则需要60kg,插混汽车更是达到了83kg。所以每当一辆电动车取代了传统汽车,对于铜需求而言,都是成倍增加的。

最后,就像今年年初部分游资小作文所说的“AI的尽头是能源”,因为每个模型、每个数据中心的背后都是电能。而电能的背后则主要是铜。根据大摩的报告,AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,复合年增长率达到26%。

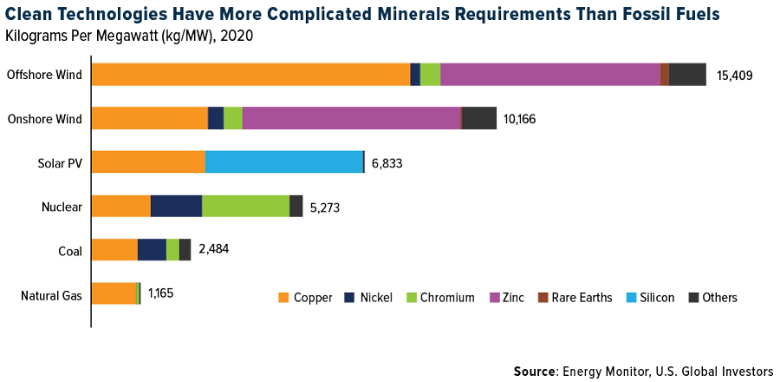

(图:铜在不同能源中的需求占比,清洁能源行业(风电、太阳能、核能)中,铜需求巨大)

三、供需是否平衡?

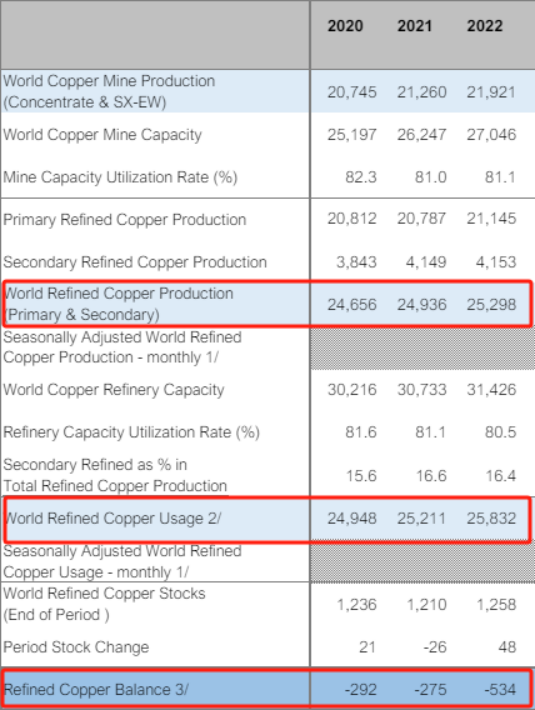

根据ICSG的报告,2020年-2022年三年期间,每年都有约36.7万吨的短缺。这三年期间,全球精铜产量只保持着1.3%的年复合增长,而需求量则有1.8%的年复合增长。

(表:2020年-2023年,全球精铜的实际供需情况,resource:ICSG)

对于2024年,ICSG则预测精铜需求将会有2%的增长,2025年则有2.5%的增长。除中国外的其他国家对于铜的需求也是日益增长,预计2024年有2.4%的增长,2025年有3.8%。

供给端,无论是新矿的开采,或者是铜废料的回收,受限于时间和成本的限制,无法赶上需求增加的速度。甚至ICSG将2024年铜产量预期降到了0.5%的增速。按照这个情况看,未来几年,对于铜短缺的态势预计将会持续。

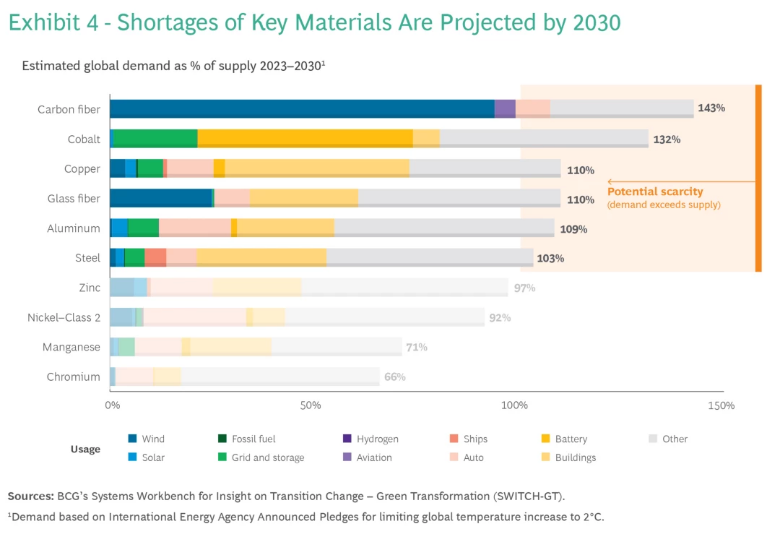

来自BCG的预测说,铜现在或者即将处于短缺的状态,因为目前精铜产量目前无法满足电气化和能源转型的需求。

(图:2023至2030年,全球主要关键材料的短缺预测,铜copper排名第四,主要需求增长来自于电池行业, resource:BCG)

四、背后的政治资本博弈

现代社会,一个国家或者资本对于新能源、AI有多渴望,现在对铜就有多渴望。因为这将关系到国家未来的经济结构、综合实力等等,关系到资本集团的成本、增速等。所以铜的涨价,除了预期短缺之外,更强大的力量,可能来自于政治和资本的博弈。

例如:位于加拿大的第一量子矿业(Quantum Minerals)近期遇到财务危机,拜登政府开始召集潜在投资者磋商投资该公司价值高达30亿美元赞比亚矿场权益的事宜。此次拜登政府寻找的投资者并不局限于美国公司,来自阿联酋、日本和沙特这些被视为对美国利益友好国家的实体也表达了对入股First Quantum Minerals资产的兴趣。目的很简单:确保这些矿产不落入中国之手,防止这个亚洲超级大国加强对全球重要金属和矿产供应的控制。这只是这次全球铜矿收购热潮中的一个缩影。

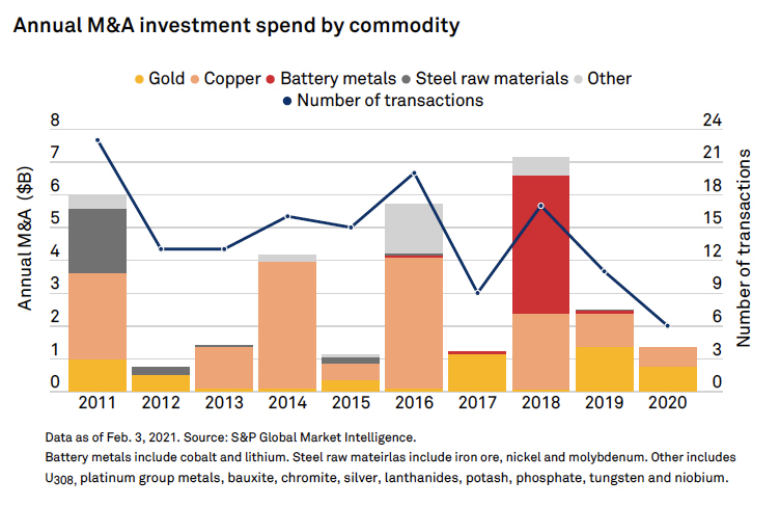

(图:铜矿在近几年的大宗商品收并购案中占有绝对第一的位置)

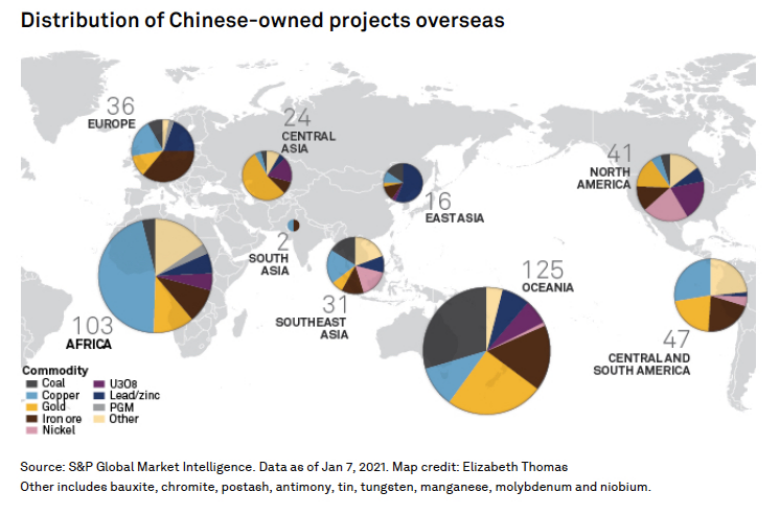

(图:我国控制的铜矿在非洲和拉丁美洲已经非常多,图中淡蓝色为我国控制的铜矿项目。其次为黄金)

上文说的,主要的产铜国是智利、刚果、秘鲁。这些国家的不稳定因素非常多,不稳定因素非常容易就能造成铜产量的下降。当然这些不稳定因素,实际上也是地域政治和资本博弈的最终呈现形式之一。

五、总结

总而言之,现在黄铜对于当今社会的重要性不言而喻,加之政治和资本的逐利竞争,称为“黄铜帝国”并不过分。

1)现在新能源、AI的发展,对铜的需求激增。铜矿和回收铜由于时间、成本、技术等限制,产量无法马上跟上需求的增长,面临短缺;

2)主要国家宽松的货币政策也是涨价的推手之一;

3)但是仅仅依靠预期需求增速和短缺,不足以造成如此大的波动。现在大国竞争中,黄铜将会是一个重要的战场,这兴许才是高波动的主要原因;

4)铜目前处于月线级别上涨趋势中,短期内不要尝试去做空,要想安稳,建议不要追高,逢低买入。由于波动较大,风险很高,建议选择低风险品种,例如铜相关的公司股票等。

最后,虽然我国的矿铜产量不丰富,但是对于铜的布局是比较超前的,衷心希望我国这次能够在能源转型和经济结构调整中继续保持领先位置。